은행에서 은행서비스를 볼때 ‘금리’라는 단어를 본 적이 있으실겁니다. 이 금리란 시장경제에서 매우 중요한 역할을 맡고 있으며 사용자가 경제활동을 할 때에도 밀접한 연관을 가지고 있습니다. 금리란, 한국은행의 최고 의사결정기구인 금융통화위원회에서 기준금리를 정해준 것으로 여기서 정해진 금리는 각 경제전반에 큰 영향을 주게 됩니다. 금리를 알아야 이 금리를 사용하여 금융서비스를 잘 이용할 수 있습니다.

만약 한국은행에서 기준금리를 낮추게 되면 시중에 있는 은행들이 낮은 금리로 한국은행의 자금을 쓸 수 있습니다. 그렇기 때문에 은행에서 대출을 빌려줄 때 대출금리도 자연스럽게 같이 낮아지게 됩니다. 또 예금이나 적금의 이자율도 함께 낮아지게 되죠. 이렇게 금리에 따라 경제의 각 분야별로 영향을 주게 됩니다.

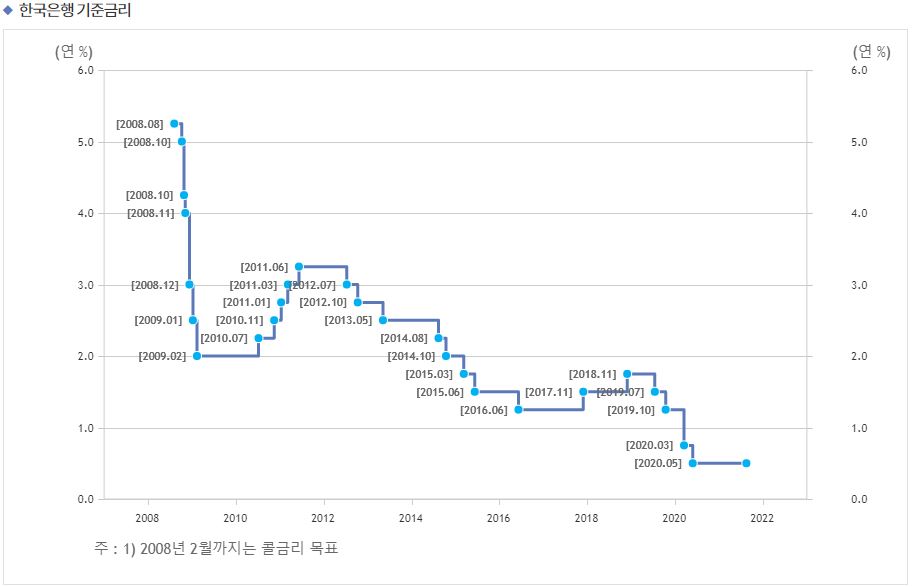

한국은행 기준금리 연도별 변화

기준금리

한국은행 기준금리 표를 보면 2016년부터 2017년 10월까지 1.25%를 유지하였습니다. 그러다가 2017년 11월에 0.25%p를 인상하고 1년 뒤 2018년 11월에도 0.25%p를 인상하였습니다. 그러다 다시 떨어져 2016년 6월과 같이 1.25%를 유지하고 있다가 코로나 팬대믹 이후 금리가 떨어졌습니다. 금리는 경기가 안 좋거나 안 좋아질 것을 예상해 기준 금리를 낮추기도 하지만 낮추는데 그렇게 간단한 이유만으로 작용하지 않습니다. 왜냐하면 경제 전반에 영향을 미치기 때문이죠.

또한 2020년 5월부터 지금까지 금리가 동결되고 있는데 동결되어도 대출금리가 올라가는 것과 같은 느낌을 받기도 합니다. 실제로 올랐을 수도 있고 느낌만 그렇게 느낀 것일수도 있는데 만약 신규대출인 경우에는 기존보다 높은 가산금리를 적용하여 대출금리를 높일 수 있습니다. 한국은행 기준금리가 아닌 CD나 COFIX의 기준금리를 사용하면 금리 변동이 생기기도 합니다.

시중금리

시중금리도 경기 뿐만 아니라 다양한 이유로 상승 또는 하락을 하게 됩니다. 현재 금리는 한국은행 기준금리 인하로 인해 하향안정세로 다소 안정된 모습을 보여주고 있습니다. 시중금리는 한국은행 기준금리와 따로 움직이듯 하면서 같이 움직입니다. 전체적인 큰 방향은 비슷한 셈이죠. 그러면서 미국금리나 환율, 기타 경제지표 변동에 영향을 받습니다.

시중에 많은 은행들은 한국은행의 금리가 올랐거나 또 오를 거라는 소식으로 대출금리를 선행하여 올리기도 합니다. 함께 올라가야 하는 예금금리는 천천히 올리기도 하면서요.

금리가 나와 어떤 연관이 있을까?

신용등급이 좋으면 금리가 낮고, 신용등급이 높으면 대출한도 및 금리를 좋은 조건으로 받을 수 있기 때문에 신용등급관리가 중요합니다. 본인의 신용등급에 따라 금융기관에서 다른 대출금리를 적용을 받습니다. 그리고 일정 수준 이하의 신용등급인 경우엔 제1금융권에서 대출을 받을 수 없습니다. 그렇게 되면 제2금융권부터 대출이 가능하고 또 그렇게 되면 신용등급이 내려가게 되는 악순환이 반복되게 됩니다.

▼도움이 되는 관련글

https://reynerdkim.mycafe24.com/%EC%9E%AC%ED%85%8C%ED%81%AC-%EC%B4%88%EB%B3%B4-%EB%AA%A8%EC%97%AC%EB%9D%BC-%EA%B8%88%EC%9C%B5%EC%83%81%ED%92%88-%EC%B4%9D%EC%A0%95%EB%A6%ACeld-cma-els-etf-%EB%93%B1/