여행을 가기로 마음을 먹었다면 비행기나 호텔과 같은 여행상품을 꼼꼼하게 알아보곤 합니다. 목적지, 가격, 컨디션 등도 중요하지만 혹시나 피치 못할 사정으로 여행이 취소가 될 우려가 있으니 꼭 환불이 가능한 제품인지 아닌지 그리고 환불 수수료가 붙는지 여부를 알아보곤 합니다. 실제로 이런 여행 상품에 대해서 항공사 그리고 공정거래위원회에서 제시해놓은 숙박업의 환불 규정 지침 또한 잘 제시되어 있습니다.

그럼 대출같은 경우는요?

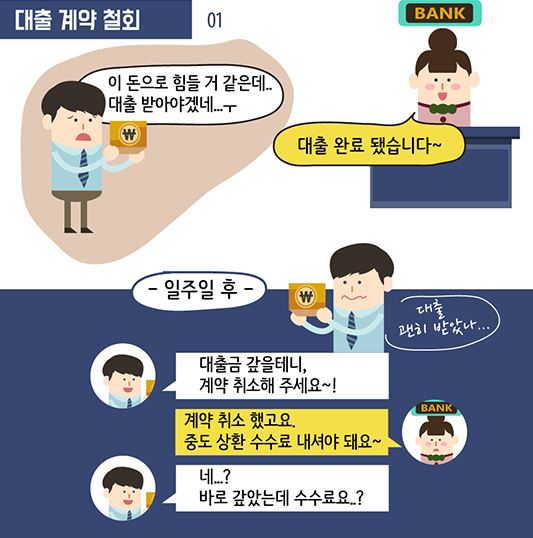

대출도 마음에 들지 않는다면 어떻게 하나요? 대출도 반품이 가능할까요?

대출을 받기위해 알아보면 상품별로, 금융회사별로 조건이 너무나도 상이합니다. 모든 상품을 일일이 검색해보고 대출을 받기에도 쉽지 않습니다. 꼼꼼히 알아보고 선택했지만 알고 보니 대출받은 상품이 다른 상품에 비해 조건이 너무나도 안 좋다면 어떨까요? 혹은 대출을 받았는데 큰돈이 생겨서 대출이 필요 없어지면 어떨까요? 정보의 차이나 의사결정의 차이 등 여러 가지 이유로 대출받은 상품을 반품하고 싶을 마음이 생길 수도 있습니다.

이런 경우 대출을 다시 철회할 수 있도록 금융당국에서 도입한 청약철회권을 소개하겠습니다.

[대출 청약철회권]

출처 대한민국 정책브리핑

청약철회권이란?

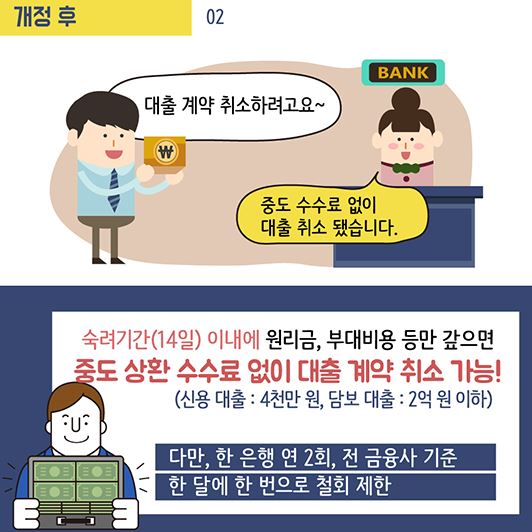

금융상품을 이용한 소비자가 대출신청 이후 대출금리나 규모의 적정성, 대출의 필요성 등에 대해서 재고할 수 있는 기회를 주는 제도입니다. 대출실행 후 14일 이내 철회하겠다는 의사를 알리고 대출 원리금과 부대비용 등을 상환함으로써 대출계약 철회가 이루어지게 됩니다. 이로써 대출계약으로부터 탈퇴하고 대출 정보도 삭제할 수 있는 권리입니다.

① 대상

– 법인이나 개인사업자 대출은 해당되지 않으며 개인대출만 가능합니다.

– 신용대출은 4,000만 원 이하, 담보대출은 2억 원 이하만 가능합니다.

② 상품

– 대부분의 대출성 상품에 적용이 되지만 리스의 경우 금융회사가 담보물을 취득하여 대여하므로 취소하면 손실이 큽니다. 그래서 리스는 철회가 불가합니다.

③ 비용반환 조건

– 해당 대출상품 취소 시 실제 사용일에 대한 이자와 부대비용 등은 반환합니다. 이는 제도 악용의 위험을 방지하며 금융회사의 손실을 최소화하기 위함입니다.

④ 대출을 받지 않은 것처럼!

– 청약 철회하게 되면 금융회사, 신용정보 집중기관 등의 대출정보는 모두 삭제됩니다.

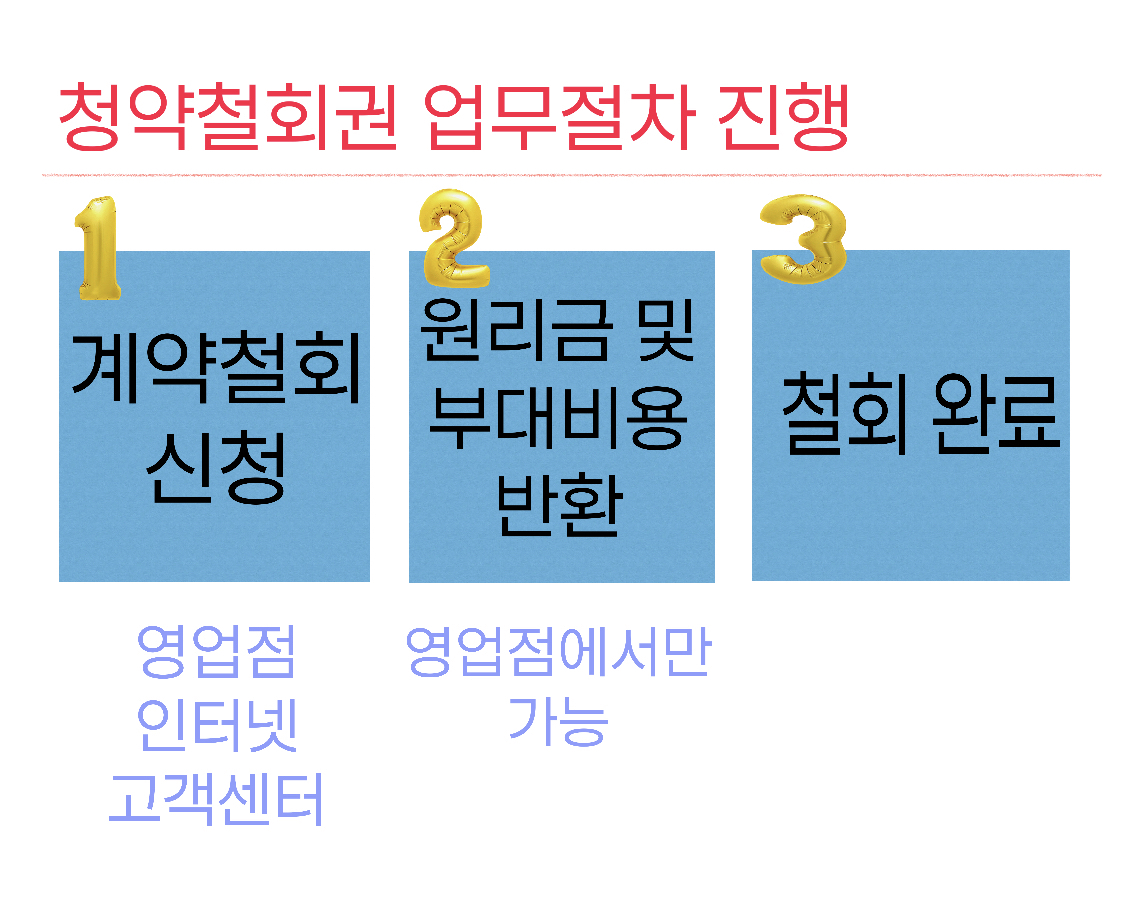

청약 철회방법 |

신청은 영업점, 인터넷, 고객콜센터를 통해서 가능합니다. 그리고 원리금과 부대비용 상환하기 위해 영업점을 방문해야 합니다. 영업점을 방문하여 필요한 서류 작성 후 금액 상환하게 되면 철회가 완료됩니다.

신청 부대비용 |

담보대출을 상환하는 경우 예시를 들겠습니다.

1억 원 담보대출 시 소비자는 약 100만 원 전후의 비용을 부담하게 됩니다. 적은 금액은 아니라고 할 수 있지만 이렇게 부담하고서라도 필요할 때는 100만 원을 감안하고서라도 적절하게 쓰일 것 같습니다.

2억 원의 주택담보대출을 받고 대출계약 철회할 경우 부대비용 150만 원 부담하면 대출을 취소할 수 있습니다. 150만 원도 크게 느껴지실 수 있겠지만 원래 2억 원 대출 시 계약 철회하면 중도상환 수수료는 대출금의 1.5%인 300만원이었던 것에 비해서는 50% 저렴한 금액입니다.

중도상환수수료 비교를 해볼 때 은행의 중도상환 수수료율은 1.4%입니다. 여기서도 제2금융권으로 가게 될 시에는 훨씬 더 높은 수수료를 부담하게 됩니다. 그에 비해 청약철회 수수료는 수수료율로 따져봤을 때 1% 내외가 됩니다. 꼭 철회가 필요한 경우에는 비용이 들더라도 하는 것이 이득인 경우도 있습니다.

철회 횟수 제한 |

– 해당 금융회사를 대상으로 1년 이내 2회 초과 대출계약은 철회가 불가합니다.

– 전체 금융회사를 대상으로 1개월 이내 1회 초과 대출계약은 철회가 불가합니다.

※주의사항

제2금융권 대출 중 일부 상품에서 철회권 대상에 빠진 상품이 있습니다. 현금서비스와 신용카드, 금융기관(캐피털 사)의 리스 서비스에 대해서는 대출계약을 철회할 수 없습니다.